www.williams.com

Williams Companies, Inc., junto con sus subsidiarias, opera como una empresa de infraestructura energética principalmente en los Estados Unidos. Opera a través de los segmentos de Transmisión y Golfo de México, Noreste G&P y Oeste. El segmento de Transmisión y Golfo de México comprende los gasoductos de gas natural de Transco y Noroeste; y recolección y procesamiento de gas natural, y manejo de producción de petróleo crudo y activos de transporte en la región de la Costa del Golfo. El segmento de Northeast G&P se dedica a las actividades de recolección, procesamiento y fraccionamiento de midstream en la región de Marcellus Shale principalmente en Pensilvania y Nueva York, y en la región de Utica Shale del este de Ohio. El segmento Oeste comprende las operaciones de recolección, procesamiento y tratamiento de gas en la región de las Montañas Rocosas de Colorado y Wyoming. la región de Barnett Shale del centro-norte de Texas, la región de Eagle Ford Shale del sur de Texas, la región de Haynesville Shale del noroeste de Louisiana y la región Mid-Continent, que incluye las cuencas Anadarko, Arkoma y Permian; y operaciones de comercialización de gas natural licuado (LGN) y gas natural, así como instalaciones de almacenamiento. La compañía posee y opera 30,000 millas de tuberías, 34 instalaciones de procesamiento, 9 instalaciones de fraccionamiento y aproximadamente 23 millones de barriles de capacidad de almacenamiento de LGN. Williams Companies, Inc. fue fundada en 1908 y tiene su sede en Tulsa, Oklahoma. así como instalaciones de almacenamiento.

Análisis Fundamental

Su índice es el SyP 500, posee una capitalización de mercado de 31.917 Billones, con 8.92 en ventas y paga 1.64 dolares de dividendo.

La ganancia por acciones (EPS) es de 0.95, aumentando en el siguiente año un 1.93% a 1.22, en el año actual ha reducido un -75.90%. Las ventas con respecto al mismo cuatrimestre del año anterior es del 28.20%, siendo una multinacional rentable a largo plazo.

El Institutional Ownership es del 86.30%, obteniendo en el mercado un buen porcentaje de sus acciones.

El mercado valora el precio de la acción a 29.05 y el precio del cierre actual 30/09/21 es de 26.27, siendo una acción sobrevalorada, lo que indica que en el corto plazo se tendría en cuenta que puede tener caídas como la esperada en sus EPS -75.90% y para el largo plazo seguiría siendo una empresa en crecimiento.

Ahora veremos qué tan competitivo se encuentra en el mercado

Analizando los datos obtenidos de Koyfin, vemos los siguientes resultados:

- EV/EBIT = 21.1%

- EV/EBITA = 11.4%

- PER= 27.63%

- EV/FCF = 25.66%

Para un análisis a simple vista, analizaremos el mercado (sus competidores), con respecto a los siguientes múltiplos EV/EBITDA y el PER:

Vemos competidores en el rubro de Petróleo, Gas y Combustibles Consumibles como

BP (BP p.l.c.), ENB (Enbridge), EOG(EOG Resources, .inc.).

EV/EBITDA

Nuestra empresa en estudio WMB posee una EV/EBITDA de 11.4x, muy similar a la empresa ENB, manteniendo un nivel medio en el mercado.

Las empresas EOG y BP poseen valores 7.2x y 5.1 respectivamente, su diferencia con respecto a las otras empresas es por su volumen manejado del EBITDA.

Prise/Earning

WMB se mantiene con valores similares a sus competidores 27.7x, frente a 25.5 EOG, 15.9 ENB 10.9BP.

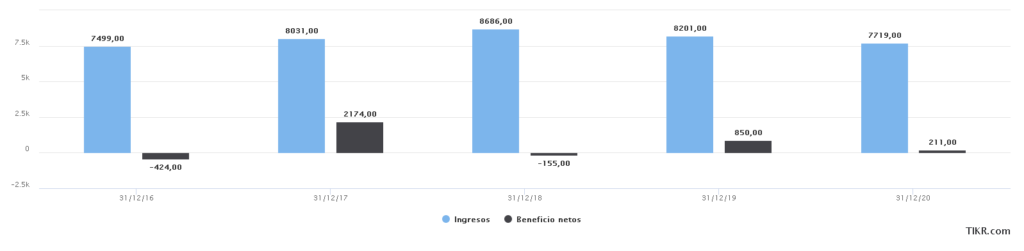

Por último, vemos que sus ingresos fueron cayendo al igual que sus beneficios netos. En el 2018 hubo un pico de ingresos, pero con Beneficios Netos en negativo, justificando el decrecimiento en los años siguientes y no hay que olvidarse que a pesar de la situación pandémica actual sus ingresos se mantuvieron. Los beneficios netos en el último año 2020 cayeron por reinversión en investigación.

Análisis Técnico

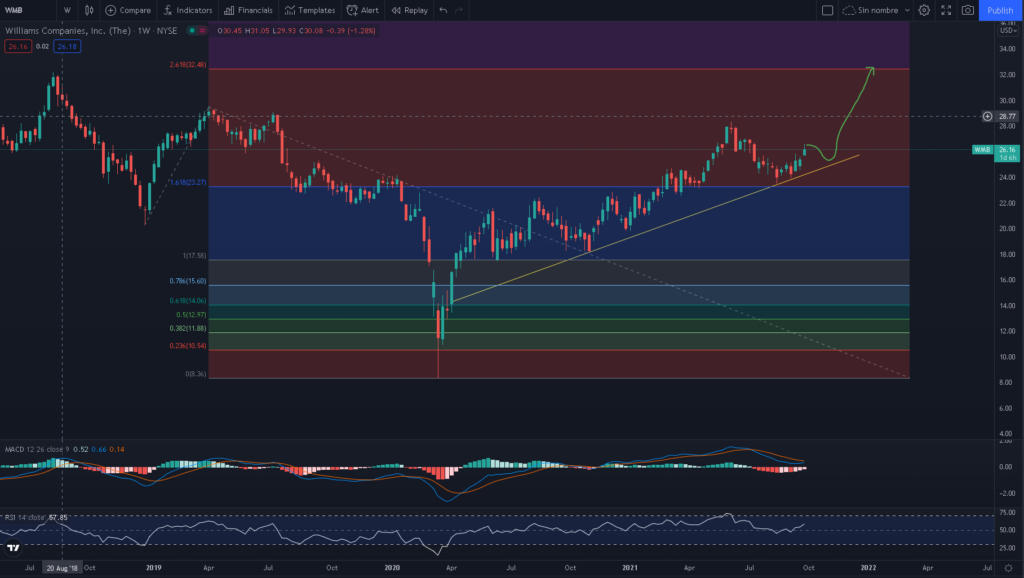

Semanalmente vemos que en la extensión de Fibonacci tenemos una extensión hacia el 2% sin antes de seguir haciendo pequeños retrocesos, siempre y cuando se mantenga por encima de la línea amarilla de soporte.

En el MACD vemos que la línea azul está intentando cruzar a la naranja ya con poca resistencia a la baja indicado en el histograma rojo. El RSI está por encima de los 50 dólares hacia el alza indicando que el precio va a crecer.(A no olvidarse que sólo son indicadores y hay que observar cómo se mueve el precio del mercado).

Conclusión

Es una Cía (empresa), que tiene mucho potencial para inversiones al corto, mediano y largo plazo, por su tendencia alcista, teniendo en cuenta, que en los últimos años ha tenido bajas por su bajo Beneficio neto, pero eso no es un impedimento para no ver más a fondo la capacidad de crecimiento y mantenimiento en el mercado.

Gracias por llegar hasta acá y espero que te haya sido de mucha ayuda y recuerda siempre hacer sus propias investigaciones.

Nos vemos en el próximo análisis, a estar atentos 😉