Introducción:

American Express Company, junto con sus subsidiarias, ofrece productos de tarjetas de pago con cargo y crédito, y servicios relacionados con viajes en todo el mundo. La compañía opera a través de tres segmentos: Grupo Global de Servicios al Consumidor, Servicios Comerciales Globales y Servicios de Red y Comerciantes Globales.

Sus productos y servicios incluyen productos de pago y financiamiento; servicios de red; productos y servicios de gestión de gastos de cuentas por pagar; y servicios de viajes y estilo de vida. Los productos y servicios de la empresa también comprenden adquisición y procesamiento de comerciantes, servicio y liquidación, marketing en el punto de venta y productos y servicios de información para comerciantes; y servicios de prevención de fraudes, así como el diseño y operación de programas de fidelización de clientes.

Vende sus productos y servicios a consumidores, pequeñas empresas, medianas empresas y grandes corporaciones a través de aplicaciones móviles y en línea, proveedores externos y socios comerciales, correo directo, teléfono, equipos de ventas internos y publicidad de respuesta directa. American Express Company fue fundada en 1850 y tiene su sede en Nueva York.

Visión

Proporcionar a nuestros clientes la mejor experiencia del mundo todos los días.

Misión

Convertirnos en esenciales para nuestros clientes al proporcionarles productos y servicios diferenciados que los ayuden a alcanzar sus metas.

Valores

Cumplimos con nuestros Clientes

Nos impulsa nuestro compromiso de ofrecer productos, servicios y experiencias excepcionales a nuestros clientes. Valoramos nuestras sólidas relaciones con los clientes y nos define lo bien que los cuidamos.

Negocios:

Las ventas por negocio fueron aumentando a pesar de la situación pandémica actual:

Los Delta indican venta por parte de los inversores, el servicio que obtuvo menos caída fue su principal Grupo global de servicios al consumidor. Si lo vemos a simple vista y a corto plazo sus servicios están en caída, pero a largo plazo vemos que uno de sus servicios se mantuvo en crecimiento que es el de consumo y los de marketing apenas bajaron su porcentaje.

Las ventas por región ocurre lo mismo, vemos un mayor aumento en Estados Unidos 4,8%, APAC (Asia-Pacífico) incrementó 0,3%, EMEA (Europa, Oriente Medio y África) descendió -1,4%, América Latina, Canadá y el Caribe descendió -0,7%.

Vemos que el Delta tuvo muchas bajas en zona europea y asiática y menos bajas en zona Latinoamericana.

Finanzas:

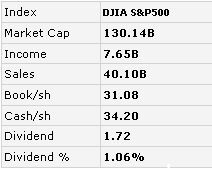

Su índice es el SyP 500, posee una capitalización de mercado de 130.14 Billones, con 40.10B en ventas, de los cuales posee ingresos netos de 7.65B y de dividendo paga 1,72 dólares por acción.

Las ganancias por acción es de 9,56, aumentando en el siguiente año un 0,49% a 9.65, en el año actual ha decrecido un -52,90%. Las ventas con respecto al mismo cuatrimestre del año anterior es del 23,30%.

El Institutional Ownership es del 84.90%, obteniendo en el mercado un buen porcentaje de sus acciones. El ROE 31.40%, ROA 4.10% y ROI 2.00%, teniendo porcentajes de seguridad de inversión cubiertas. Además, posee un margen bruto de 69% y margen operativo de 25,50%.

Por último vemos que sus ingresos aumentaron de 255.765 a 267.908, y sus ingresos netos aumentaron de 6634 a 7129.

El mercado valora el precio de la acción a 191.21 y el precio del cierre actual 17/12/21 es de 162.85 , siendo una acción infravalorada, obteniendo una oportunidad de compra para el largo plazo.

Ingresos vs Beneficio neto

Valoración

Veremos sus valoraciones con respecto al mercado (competidores):

Vemos dos de sus competidores de Financiamiento al consumo, son Capital One Financial Corporation (COF), Discover Financial Service (DFS) y Synchrony Financial (SYF).

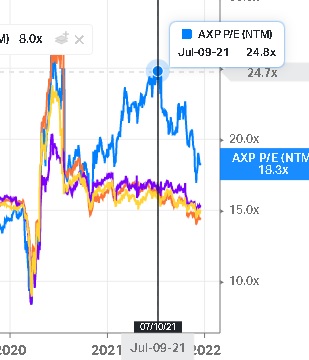

Como vemos, nuestra empresa evaluada American Express (AXP) posee un PER de 18.3x siendo un valor muy elevado en comparación con su competencia DFS 8.4x, SYF 8.0x y COF 7.3x, siendo que estas tres poseen un PER muy similar.

El 9 de Julio del 2021 American Express valía 24.8x en comparación que su competencia que rondaban alrededor de los 9x en promedio y que decaiga el PER de AXP es buena noticia en este caso, ya que significa que está sobrevaluada por el mercado y se estabiliza junto con el mercado (sus competidores), siendo un valor justo y nuestra inversión se recuperará en menos tiempo.

MOATS:

Alto ROE: Amex ha podido mantener un alto rendimiento sobre el capital, con una media del 26% durante los últimos 10 años. Amex también se compara favorablemente con sus grandes pares bancarios. MasterCard y Visa tienen promedios de 10 años ligeramente más altos, pero sus resultados son menos significativos.

Flujo de caja libre: el FCF ha crecido a un ritmo rápido y, por lo general, es mucho mayor que las ganancias reportadas. Se hundió en el apogeo de la crisis financiera en 2009, pero por lo demás ha sido muy confiable. De hecho, el FCF se ha compuesto a una tasa de crecimiento anual del 17% durante los últimos 10 años. Este CAGR se compara favorablemente con todas las empresas de MOATS ancho que hemos analizado hasta ahora, incluida Moody’s.

Estabilidad de la participación de mercado: uno de los sellos distintivos de un gran negocio es la poca competencia. Como se mencionó anteriormente, Amex, MasterCard y Visa han controlado el mercado estadounidense durante décadas y también tienen una fuerte presencia en el extranjero. Amex es la cuarta red de tarjetas de uso general más grande a nivel mundial según el volumen de compras, detrás de Visa, MasterCard y China UnionPay. Entre los emisores de tarjetas, ha sido líder en el mercado estadounidense en volumen de compras durante años.

Análisis Técnico

Vemos que su caída está más que justificada por la subida luego de romper el canal de más de 10 años. No es de esperar que el techo del canal sea un nuevo soporte manteniendo su tendencia alcista a largo plazo.

Conclusión:

Es una compañía que tiene mucho futuro por delante para pensarla como inversión a largo plazo, además de tener el beneficio de pagar dividendos. Sus moats se mantuvieron estables ya que las personas no van a dejar de utilizar sus tarjetas y cada vez menos será necesario utilizar el dinero fiduciario.

Posee varios sectores que cubren el sector financiero, es decir, poseen varias fuentes de ingresos, que si por algún motivo tiene pérdidas en un sector, se compensará por los otros sectores.

IMPORTANTE: El análisis llevado a cabo no es una recomendación de inversión. Es mi opinión en base a lo investigado. Cada persona debe hacer sus propios análisis.

Buen análisis Rodolfo!!!, pienso hacer mi propio análisis pero los datos que subiste me ayudan bastante!!!

Bieen!!!, visita mi sección de formación así también aprendes sobre an. fundamental y técnico, saludos!

Soy de Marbella, es una empresa que tengo desde hace tiempo y tu análisis confirma mi posición en cartera. Muchas gracias!!

Es bueno saber que me sigues desde lejos!!, y denada! es una buena empresa y siempre mantener el análisis propio.

Buen análisis!!!

Me gustaría que analices unas de las acciones en cartera de Michael Burry!!

Hola Esteban, me alegra que te guste!!, voy a inversigar su cartera y pronto estaré una de las empresas de su cartera.

Saludos!