Los bonos son títulos o documentos de deuda:

• Emitido por país (país, provincia, ciudad)

• Emitido por una empresa (privada)

• Su propósito: recaudar fondos de los mercados financieros

Circuito entre partes:

• Emisor: recibir pago, entregar título (compromiso de devolución + remuneración)

• Inversores: recibe posesión del titulo (préstamo de capital aval + rentabilidad) entrega de dinero

Los emisores son empresas que tienen la necesidad de financiamiento entregando sus títulos de valores (Bonos) al mercado, siendo este intermediario de la negociacion, entergando los mismos (Bonos) al Comprador (inversores) que buscan una buena oportunidad de inversión, entregando el dinero. El proceso anterior sólo funciona en el mercado primario en donde las emisoras tienen el primer contacto con los inversores y es por ello que es un mercado para el financiamiento, ya que, es lo buscan las Empresas (Emisoras).

En otro post, definiremos el mercado primario y secundario.

Clasificación según emisor

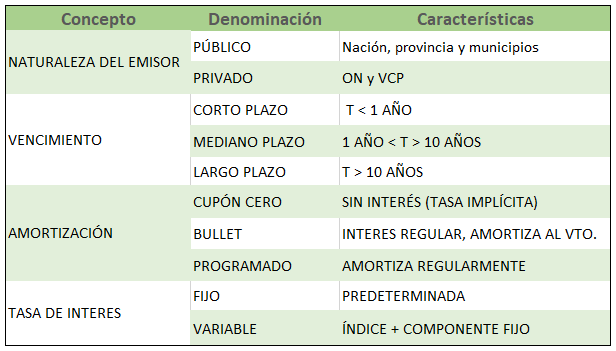

Públicos:

• Supranacional (BID, BIRF, FMI, etc.)

• Ciudadanos (Soberanía – «Soberanía»)

• Provincia o Estado (Soberano Secundario – «Soberano Secundario»)

• Municipal (“Municipio”)

• Asociaciones nacionales y entidades autosuficientes

Privado:

• Obligaciones Negociables (ON)

• Obligaciones SME transferibles (ON SME)

• Valores a Corto Plazo (VCP)

• Representación de títulos de deuda (fideicomisos)

• Cheque de pago diferido (sin venta pública)

Flujo de efectivo:

El emisor se compromete a devolver un «flujo de fondos» consistente en:

1. Principal: El dinero recibido inicialmente

2. Interés como compensación por el dinero retirado (llamado cupón)

• Los intereses generalmente se pagan semestralmente, pero existen otras condiciones de pago

1) amortización del Capital

- Bonos “Bullet”: se devuelve el 100% del capital al vencimiento.

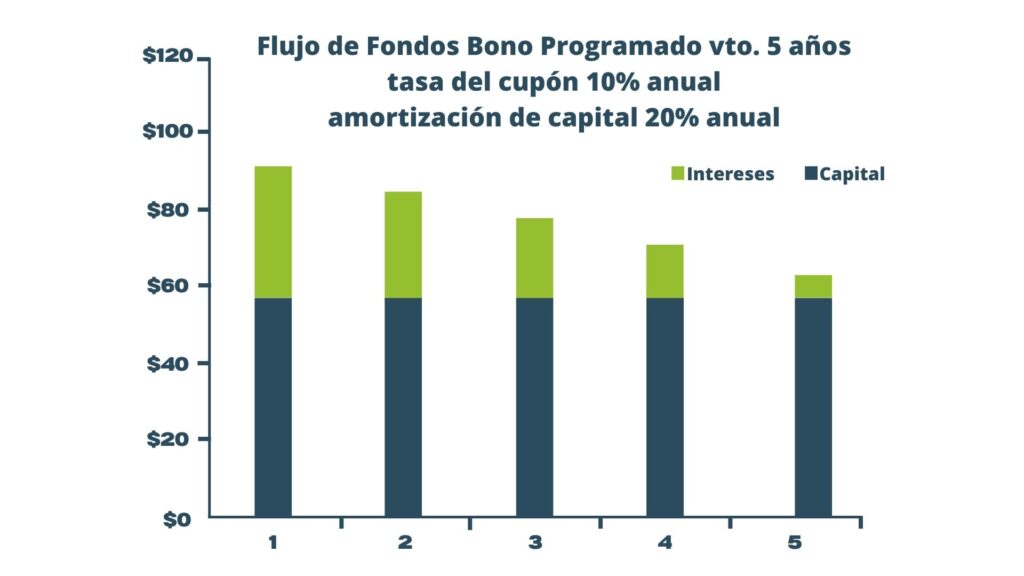

- Bonos Amortizables: el capital se devuelve mediante pagos periódicos: mensual, trimestral, semestral, anual

- Perpetuidades: sin repago del capital y con pagos “perpetuos” de interés

- Cupón cero: no paga intereses. Devuelve solo capital al vencimiento

2) Pago de intereses

Antes de solicitar fondos, el emisor puede proponer el pago de intereses de las siguientes formas:

- Interés fijo: % determinado sobre el capital tomado

- Interés variable: con algunas de las siguientes formas:

a) Tasa de inflación – crecimiento del país (PBI) – tipo de cambio:

Tasa de inflación: (Los bonos CER se ajustan por el Coeficiente de Estabilización de Referencia que calcula el BCRA (Banco Central de la República Argentina) en base al Índice de Precios al Consumidor que a su vez elabora el INDEC (Instituto Nacional de Estadísticas y Censos)), va actualizando el capital adeudado, es decir, el valor nominal, regulado por el bcra https://www.cronista.com/finanzas-mercados/que-son-los-dollar-linked-y-los-bonos-cer-que-muchos-usan-para-cuidarse-de-una-posible-devaluacion/.

Tipo de Cambio: (El dólar linked o activos dólar linked son instrumentos financieros que se compran y se venden en pesos argentinos, pero su rendimiento está ligado a la evolución de la cotización o precio del dólar oficial (por ejemplo Dólar Banco Nación) https://www.infodolar.com/blog/index.php/que-es-dolar-linked/.

Con los activos dólar linked se busca disminuir la dolarización de las inversiones generando/ aumentando un nuevo mercado de ahorro en pesos argentinos, sin perder de vista la evolución del precio del dólar estadounidense.

Al fin y al cabo, invertir en dólar linked es como pseudo-dolarizarse al tipo de cambio del dólar oficial.

b) LIBOR (london interbank offered rate): tasa que se prestan los bancos entre si

c) BADLAR (tasa encuesta de plazo fijo bancos privados): una tasa que bcra calcula haciendo un relevamiento entre los bancos privados. Que tasa de interés pagan para los plazos fijos a 30 días para más de un millón de pesos. Tasa de interés para depósitos superiores al millón de pesos en un plazo de 30 a 35 días y que es mayor a la tasa que se paga en depósitos a plazo fijo. Se trata de una tasa variable calculada a diario por el BCRA.Unas variantes usuales es adicionar un diferencial fijo (“spread”) al valor de referencia. ejemplo, BADLAR + 250 pbs

100 bps (basic points) = 1%

Instancias del bono

En cualquier caso, el inversor puede decidir:

1) Mantenga el bono hasta su vencimiento, recibirá un ingreso «fijo y determinista» basado en el flujo de efectivo

2) Vender o comprar más bonos a otros inversores en función de los precios determinados por la oferta y la demanda en el mercado

Condiciones de emisión:

Estas son las variables que definen características y diferencias de los bonos

Principales Condiciones de Emisión por ejemplo el AL30:

- Emisor

- Fecha de Emisión

- Fecha de Vencimiento

- Moneda

- Valor Nominal mínimo de compra

- Ley de Aplicación: Doméstica o Extranjera

- Amortización: repago del Capital

- Tasa de Interés: Tasa de Cupón

- Frecuencia de pago de interés

- Garantía

- Restricciones (“Covenants”) ej: recompra del bono por el emisor

Clasificación de bonos

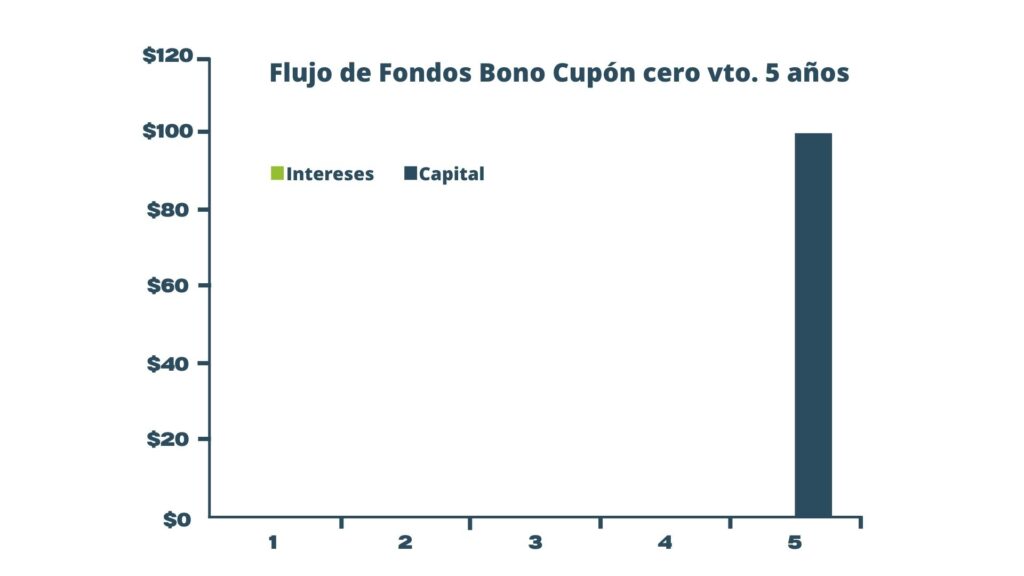

Bonos Cupón Cero

• Si los bonos se emitieran por $100, este sería el monto a pagar al vencimiento, sin interés explícito.

• La rentabilidad del inversor es la adquisición de un valor inferior a su valor nominal, cuyo rendimiento (interés implícito) es la diferencia entre el precio de compra y el valor nominal, si el valor se mantiene hasta el «tiempo» de vencimiento.

• Suelen ser de corto plazo y se utilizan para financiar capital de trabajo o problemas transitorios de liquidez.

• Puede equipararse a la compra de cheques, a plazo fijo, letras de cambio, etc.

• Compre menos del valor nominal

Bonos Bullet

• El mecanismo utilizado en los bonos de mercado y algunos bonos generales como el BONAR.

• Obtuvieron este nombre por el método de depreciación del capital, también conocido como amortización penalizada o multa coercitiva.

• El equivalente al llamado sistema americano de depreciación.

Bonos Programados

• Los pagos de intereses y capital pueden o no ser el mismo día.

• En términos de flujo de efectivo, es una forma de cobro de efectivo instantáneo en comparación con un Bullet o un Cupón Cero: los inversores recuperan su inversión en menos tiempo.

• Similar al sistema de amortiguadores alemán.